Modificaciones a la Tarifa de la LIGIE y al Programa PROSEC

El 23 de abril de 2026 se publicó en el Diario Oficial de la Federación el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (LIGIE) y el Decreto por el que se establecen diversos Programas de Promoción Sectorial (PROSEC)”.

Derivado del análisis técnico efectuado, se precisan los alcances reales de la medida, particularmente en lo relativo a su impacto arancelario y a las modificaciones en el Programa PROSEC.

I. Tarifa de la LIGIE: ausencia de cambios sustanciales en el IGI

Del análisis de las fracciones arancelarias incluidas en el Decreto, se concluye que no se generan modificaciones sustanciales en la carga arancelaria efectiva (Impuesto General de Importación).

Lo anterior obedece a que:

• Las fracciones referidas ya se encontraban sujetas a aranceles temporales escalonados establecidos mediante decretos previos (mes de abril de 2024).

• El Decreto del 23 de abril de 2026 da continuidad a dichos esquemas arancelarios, sin introducir incrementos adicionales en términos reales.

En consecuencia:

• No se configura un cambio disruptivo en la determinación del IGI.

• El impacto es esencialmente de continuidad regulatoria, sin variación material en la carga tributaria previamente aplicable.

II. Modificaciones al PROSEC: precisión del alcance del beneficio

El cambio relevante del Decreto se concentra en la modificación del artículo 5 del Decreto PROSEC.

Naturaleza de la modificación

El análisis técnico permite concluir que:

• Se mantiene el arancel exento (Ex.) para las fracciones incorporadas en PROSEC, y

• Se adicionan acotaciones técnicas que delimitan el alcance del beneficio.

En este sentido, la modificación no implica la eliminación del beneficio, sino su delimitación normativa para algunas de las fracciones arancelarias listadas.

III. Alcance de las acotaciones incorporadas

Las acotaciones introducidas responden a dos supuestos principales:

Exclusión expresa del beneficio

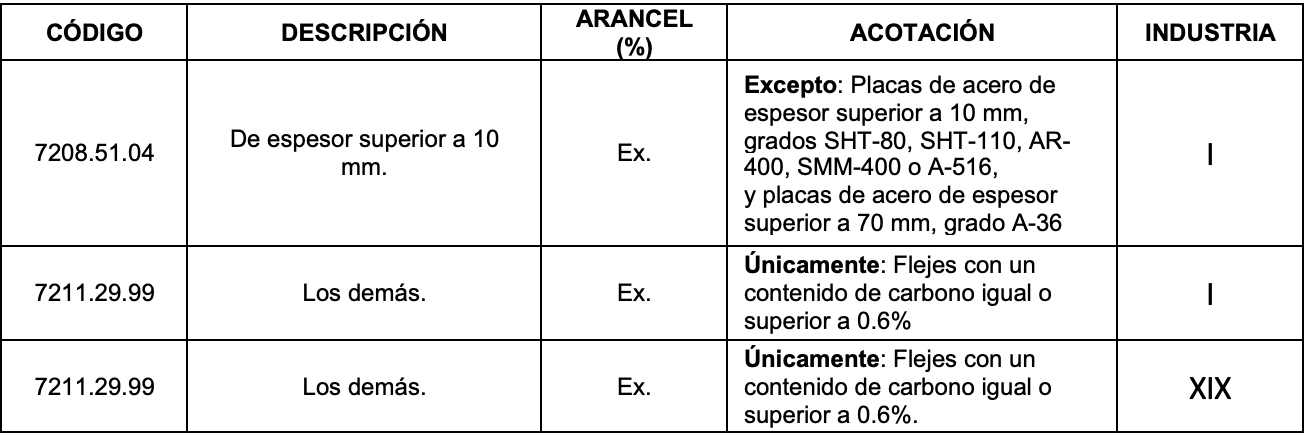

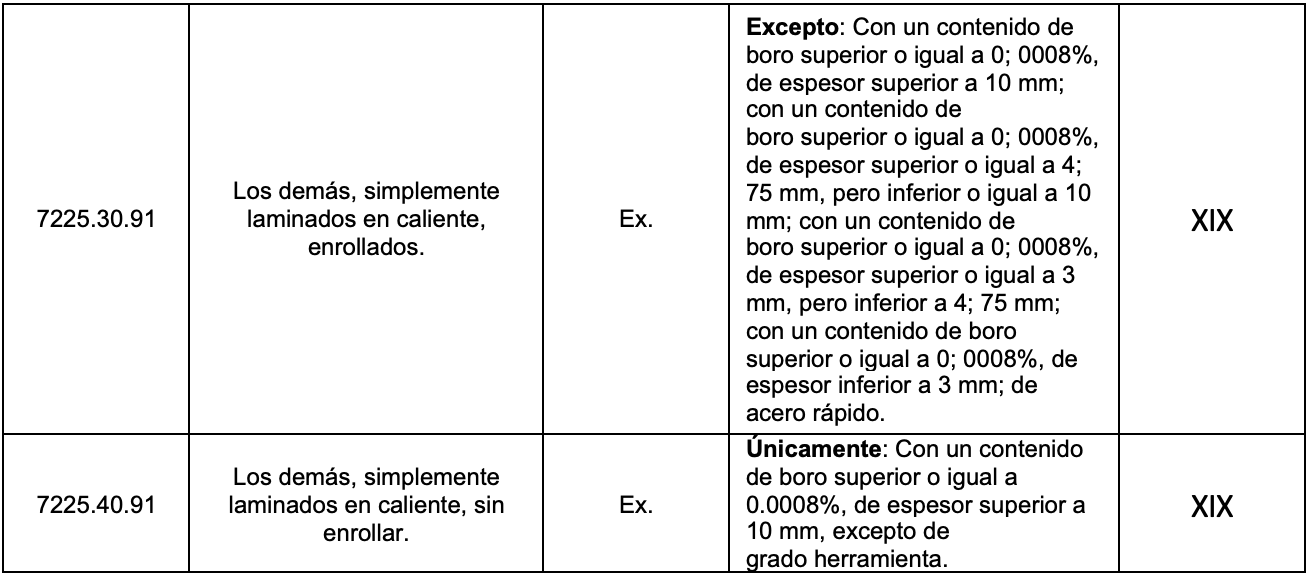

Se establecen supuestos en los cuales determinadas mercancías, aun clasificando en la fracción arancelaria correspondiente, quedan excluidas del beneficio de arancel exento, atendiendo a características técnicas específicas.

Ejemplo de lo anterior incluye:

• Placas de acero con determinados grados, espesores o composiciones.

• Productos con contenido de boro en rangos específicos.

En estos casos, la fracción permanece en PROSEC, pero el beneficio no resulta aplicable a las mercancías que encuadren en la exclusión.

Aplicación restringida a características técnicas específicas

Se incorporan acotaciones que limitan el beneficio a mercancías que cumplan con parámetros técnicos definidos, tales como:

• Contenido mínimo de carbono en determinados productos.

• Especificaciones físicas o de composición.

En estos supuestos, el arancel exento resulta aplicable únicamente cuando la mercancía cumple con las características establecidas en la acotación.

IV. Fracciones arancelarias con acotaciones relevantes

Las modificaciones identificadas se concentran, principalmente, en insumos de la industria siderúrgica y sectores vinculados, destacando:

Industria eléctrica: 7208.39.01, 7208.51.04, 7211.29.99

Industria electrónica: 7225.19.99

Industria automotriz y de autopartes:

7208.26.01, 7208.27.01, 7209.16.01, 7209.17.01, 7211.29.99, 7225.30.91, 7225.40.91

El elemento común en dichas fracciones es que:

Se mantiene el arancel exento, y

Se introducen acotaciones que operan como condicionantes técnicas para su aplicación.

Cabe señalar que las demás fracciones contempladas en el PROSEC no presentan modificaciones en su tratamiento arancelario, manteniéndose en los términos previamente establecidos.

V. Alcance regulatorio del Decreto

Derivado del análisis integral, el alcance del Decreto puede sintetizarse en los siguientes términos:

Cambios introducidos

Incorporación de acotaciones técnicas en fracciones PROSEC.

Delimitación del universo de mercancías que pueden acceder al arancel exento.

Elementos que permanecen sin cambio

Nivel arancelario efectivo del IGI para las fracciones analizadas.

Estructura general de beneficios PROSEC.

Tratamiento arancelario de fracciones no modificadas.

VI. Implicaciones en la operación

1. Mayor exigencia en la validación técnica de mercancías

La correcta aplicación del PROSEC requerirá:

Verificación detallada de especificaciones técnicas (composición, espesor, características físicas).

Alineación entre la descripción comercial, clasificación arancelaria y documentación soporte.

2. Incremento en el riesgo de incorrecta aplicación del beneficio

Se identifican riesgos asociados a:

Aplicación indebida del arancel exento a mercancías excluidas.

Falta de acreditación del cumplimiento de las acotaciones técnicas.

3. Relevancia de la trazabilidad documental

Se vuelve indispensable contar con:

Fichas técnicas del producto.

Certificados de composición o calidad.

Información técnica del proveedor.

VII. Recomendaciones técnicas

En atención a lo anterior, se sugiere:

Validar la correspondencia entre fracción arancelaria y características técnicas de la mercancía.

Verificar el cumplimiento de las acotaciones PROSEC previo a la aplicación del arancel exento.

Actualizar matrices de cumplimiento y criterios de clasificación.

Fortalecer el expediente documental técnico de las mercancías.

Coordinar áreas de ingeniería, compras y comercio exterior para asegurar consistencia técnica y documental.

VIII. Conclusión

El Decreto publicado el 23 de abril de 2026 presenta un alcance diferenciado en sus dos componentes principales:

Por una parte, en lo relativo a la Tarifa de la TIGIE, no se identifican modificaciones sustanciales en la carga arancelaria efectiva, en virtud de que las fracciones involucradas ya se encontraban sujetas a esquemas de aranceles temporales previamente establecidos, por lo que el instrumento normativo se limita a dar continuidad a la política arancelaria vigente, sin generar un impacto incremental en el Impuesto General de Importación.

Por otra parte, en materia de PROSEC, el Decreto introduce ajustes de carácter técnico mediante la incorporación de acotaciones específicas a determinadas fracciones arancelarias, sin eliminar el beneficio de arancel exento, pero sí delimitando su aplicación a mercancías que cumplan con características técnicas precisas o excluyendo expresamente ciertos supuestos.

En este sentido, el impacto del Decreto no radica en un endurecimiento arancelario, sino en un mayor nivel de precisión normativa y control en la aplicación de beneficios, particularmente en el ámbito del PROSEC, trasladando el eje de cumplimiento hacia la correcta validación técnica de las mercancías.

En consecuencia, las empresas deberán reforzar sus mecanismos de control interno, asegurando la congruencia entre clasificación arancelaria, especificaciones técnicas y documentación soporte, a efecto de mitigar riesgos derivados de una incorrecta aplicación de beneficios arancelarios.

Decisiones estratégicas en Comercio Exterior con respaldo experto

En un entorno cambiante y altamente regulado, tomar decisiones en Comercio Exterior sin el respaldo adecuado puede generar riesgos, multas y pérdida de beneficios.

En AudiCo ofrecemos Consultoría Especializada, un servicio diseñado para brindarte respuestas claras, fundamentadas y estratégicas que te permitan actuar con seguridad y confianza.

✅ Soporte de alto impacto para resolver tus dudas de manera efectiva.

✅ Análisis con fundamentos normativos y mejores prácticas.

✅ Acompañamiento basado en experiencia y casos reales.

✅ Respaldo experto para tomar decisiones precisas y seguras.