Del “expediente por pedimento” al “expediente probatorio”: La nueva era de materialidad y trazabilidad en comercio exterior (RGCE 2026)

Durante años, muchas organizaciones operaron bajo una lógica conocida: si el pedimento está bien y tiene anexos y acuses, el expediente está “completo”. Ese enfoque —útil para estandarizar cumplimiento documental— hoy es insuficiente para el nivel de fiscalización y trazabilidad que vive el comercio exterior.

La razón es simple: las operaciones se volvieron más complejas (cadenas globales, servicios especializados, submaquila, transferencias virtuales, IMMEX multi-planta) y, al mismo tiempo, la autoridad elevó sus herramientas de verificación y cruces de información. El resultado natural fue que el marco normativo evolucionara: de exigir “papeles del despacho” a exigir prueba integral de que la operación ocurrió y de que tuvo razón de negocio, materialidad y trazabilidad.

1) El punto de quiebre: art. 59, fr. V y la prueba de “recursos empleados”

En 2024, la obligación de integrar expediente electrónico se entendía principalmente como pedimento + anexos + acuses y conservación contable.

Con la reforma publicada el 19-nov-2025, el art. 59, fr. V incorpora un segundo párrafo que cambia el estándar: el expediente debe contener información y documentación para acreditar los recursos empleados en la operación (CFDI, facturas, transferencias/pagos, transporte/seguros, contratos y, crucialmente, “cualquier otro documento” que señalen las reglas).

Este inciso “h” es el puente directo hacia la RGCE 2026.

Es decir, ya no basta con demostrar que se declaró la operación.

Debe acreditarse que realmente ocurrió.

2) RGCE 3.1.42: el checklist normativo de la operación real

La Regla 3.1.42 aterriza lo que antes quedaba a criterio: pide documentación/registros que demuestren que la mercancía sí se destinó al régimen declarado, y enumera un conjunto robusto que cubre tres dimensiones:

a) Base comercial y financiera (razón de negocio)

Contratos/órdenes de compra, pagos/contraprestaciones y CFDI vinculados.

b) Capacidad operativa (materialidad)

Uso legal de inmuebles, maquinaria/equipo, servicios especializados (manejo, custodia, transporte, proceso productivo), y hasta listado de trabajadores + CFDI nómina del momento operativo.

c) Identidad técnica de la mercancía (trazabilidad técnica)

Fichas técnicas, catálogos, fotos, etiquetas y, cuando aplique, análisis de laboratorio para identificación plena.

Además, incorpora elementos críticos para IMMEX e inventarios: actualizaciones SE/IMMEX y evidencia del método de control de inventarios, balanzas, pólizas, auxiliares, etc.

Aquí vemos 2 mensajes claros:

El expediente ya no es “solo aduanero”; es aduanero + fiscal + operativo + técnico.

La autoridad ya no presume la materialidad. Exige prueba estructurada, es decir debe poder “ver” la operación completa sin necesidad de interpretaciones.

3) RGCE 4.3.22 + art. 112: cuando la trazabilidad debe ser “de extremo a extremo”

Si tu empresa opera transferencias (virtuales/IMMEX), el estándar sube otro escalón.

La Regla 4.3.22 establece que, para el art. 112 último párrafo, el expediente electrónico debe incluir lo señalado en 3.1.42, pero además debe acreditar el proceso productivo de la mercancía transferida desde que fue importada temporalmente y en todas sus transferencias. Y si quien transfiere no transformó, debe entregar evidencia de que un tercero realizó el proceso.

Esto se alinea con la obligación del art. 112 de solicitar, proporcionar y conservar documentación desde la importación temporal hasta la transferencia, incluyendo evidencia del proceso productivo conforme a reglas.

En este escenario el “pedimento espejo” deja de ser suficiente si no existe evidencia del proceso y de la ruta documental-operativa de la mercancía.

4) RGCE 1.4.14: el expediente del usuario (KYC aduanero) y la gestión de riesgo

El tercer cambio es estratégico: no solo se fiscaliza la operación, también se controla el “quién”.

En el sector financiero existe el concepto KYC (Know Your Customer): conocer, validar y evaluar el riesgo del cliente.

En comercio exterior, aunque la norma no utiliza ese término, el efecto práctico es equivalente

Así pues, la Regla 1.4.14 obliga al agente aduanal a integrar un expediente electrónico del usuario con:

RFC y constancia de situación fiscal

Acta constitutiva

Comprobante de domicilio

Fotografías de instalaciones y activos

Manifestaciones bajo protesta

Verificación contra listados del SAT (49 Bis, 69, 69-B, 69-B Bis, etc.).

Esto significa que el agente aduanal ya no solo valida la operación.

Ahora valida a la empresa, es decir deja de ser únicamente un representante técnico para convertirse en un validador de integridad del usuario filtro preventivo de riesgo fiscal y aduanero.

Esto implica que la compañía debe poder demostrar:

Infraestructura real.

Capacidad operativa acorde a su volumen.

Activos y personal suficientes.

Ausencia de riesgo reputacional o fiscal.

El cumplimiento aduanero evoluciona hacia un modelo de gestión de riesgo de contraparte y sustancia económica.

¿Por qué esta evolución normativa?

Hace 10 años, la carga probatoria era menor porque:

La fiscalización era predominantemente documental.

El cruce de información era limitado.

La simulación estructurada no estaba tan sofisticada.

Hoy, tal como lo mencioné hay 3 factores explican este cambio:

Mayor complejidad de las cadenas globales de suministro.

Incremento en esquemas de simulación detectados por la autoridad.

Fiscalización ya no es manual. Es sistémica y hoy por hoy la autoridad realiza cruces masivos de información:

a. CFDI vs Pedimentos

b. Nómina vs volumen de operación

c. inventarios vs Descargos

d. transferencias

e. listas Negras del CFF 69-B, etc.

La normativa responde a una realidad: La operación debe ser defendible desde el punto de vista fiscal, contable, laboral y productivo.

Implicaciones prácticas:

El expediente ya no es reactivo; debe ser preventivo.

La submaquila y transferencias virtuales son zonas de alto riesgo

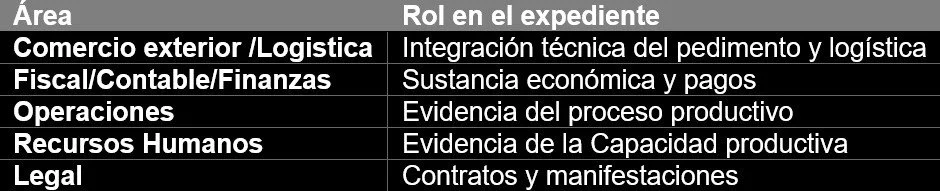

El control documental debe ser transversal, como se puede observar el expediente ya no es responsabilidad exclusiva del área aduanera.

Involucra una responsabilidad corporativa con mínimo las siguientes áreas:

1. La falta de una debida integración puede derivar en:

Determinaciones de contribuciones omitidas

PAMA

Observaciones en revisiones electrónicas

Riesgos en certificaciones IMMEX, OEA, IVA-IEPS y/o Padrones

Impacto reputacional corporativo

El costo de reaccionar ante una revisión es significativamente mayor que el de documentar preventivamente.

Puntos a considerar para alinearse a los cambios

Mapa de expedientes por tipo de operación (definitivas, temporales, virtuales/IMMEX, submaquila, servicios).

Gap assessment contra 3.1.42: qué evidencias tienes vs. cuáles están dispersas en Compras, Finanzas, RRHH, EHS/Ingeniería, Almacén, Producción.

Cadena de custodia documental para art. 112: quién genera evidencia del proceso, cómo se liga a lote/orden/BOM/pedimento y cómo se entrega entre empresas.

KYC aduanero para agentes aduanales: prepara tu paquete 1.4.14 “listo para auditoría” (fotos, activos, domicilios, manifestaciones).

Indicadores ejecutivos: % expedientes “completos 3.1.42”, tiempos de integración, incidencias por planta/proveedor, y “riesgo de operación” (semáforo).

Conclusión

El pedimento dejó de ser el centro del cumplimiento, el verdadero blindaje está en la capacidad de demostrar:

Razón de negocio

Materialidad

Trazabilidad

Sustancia económica

Hoy, quien no documenta su razón de negocio, no acredita su materialidad.

Y quien no acredita su materialidad, asume un riesgo fiscal y aduanero estructural.

¿Tu empresa está preparada para una visita de la autoridad?

En AudiCo realizamos un Simulacro de vista de la Certificación de IVA e IEPS, consiste en una simulación de una visita de cumplimiento de la certificación, para identificar áreas de mejora en tu equipo, procesos e información.

✅ Análisis de procesos y documentación para detectar vulnerabilidades.

✅ Identificación de riesgos y posibles sanciones.

✅ Plan de acción personalizado para fortalecer tu cumplimiento.