Manifestación de Valor Electrónica: Criterios clave del SAT y posiciones del sector privado

La entrada en vigor de la Manifestación de Valor Electrónica (MVE) este 9 de diciembre de 2025 marca el cambio operacional más relevante en materia de valoración aduanera desde la creación de VUCEM.

Aunque su esencia se mantiene —documentar y acreditar el valor en aduana conforme a los principios del Artículo 64—, ahora el método, el momento y la trazabilidad electrónica adquieren una dimensión completamente distinta.

Ante este escenario, ciertos actores clave del ecosistema aduanero han sostenido diálogos formales con la autoridad, entre ellos: la industria automotriz de autopartes (INA), la comunidad de agentes aduanales (CAAAREM) y representantes de AMERICAN CHAMBER OF COMMERCE OF MEXICO (AMCHAM).

Sus gestiones revelan matices operativos, preocupaciones jurídicas y ajustes que marcarán la aplicación real de la MVE en los próximos meses.

A continuación, se presentan los puntos más relevantes de cada diálogo y un comparativo estratégico.

1. Industria Nacional de Autopartes (INA): enfoque operativo y transición sin multas

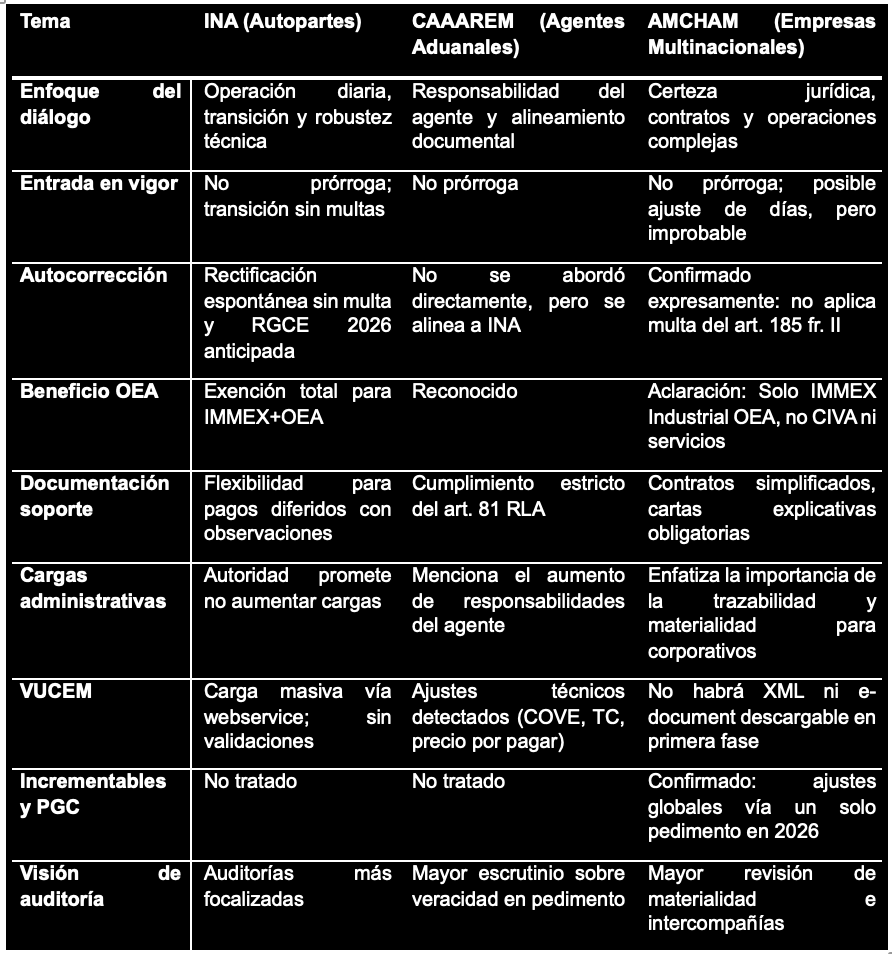

La INA sostuvo reunión directa con la Administración Central de Planeación y Programación del SAT, obteniendo confirmaciones críticas sobre la aplicación práctica de la MVE.

Entre los hallazgos destacados:

a) Propósito real de la MVE

La autoridad reiteró que no busca generar cargas administrativas, sino focalizar auditorías en operaciones con anomalías detectadas electrónicamente.

Esto cambia el esquema de revisión: menos visitas amplias y más auditorías dirigidas.

b) Periodo de transición sin multas (9 dic 2025 – 31 mar 2026)

Aunque no habrá prórroga, la autoridad garantizó acompañamiento técnico y cero multas durante el periodo de adaptación.

c) Rectificaciones y autocorrección sin penalidad

La MVE podrá modificarse espontáneamente antes de facultades de comprobación.

Este criterio será formalizado en las RGCE 2026, cuya publicación anticipada se busca.

d) Beneficio para IMMEX-OEA

Las empresas con ambos programas estarán exentas de transmitir la MVE, aunque deberán conservarla en expediente físico/digital.

e) Operaciones y documentación

Aplica por pedimento, no por remesa.

Se permitirán pedimentos consolidados.

Todos los supuestos de falta de documentación (pago diferido, incrementables posteriores) deberán explicarse en observaciones o carta aclaratoria general.

2. CAAAREM: responsabilidad del agente, riesgos operativos y ajustes en VUCEM

La CAAAREM centró su diálogo en la responsabilidad del agente aduanal, la precisión contractual con el importador y los ajustes del sistema.

a) No hay prórroga: vigencia firme el 9 de diciembre

La fecha de entrada no se moverá, y los agentes deben adaptar procesos de inmediato.

b) Responsabilidad compartida, pero diferenciada

El importador es el único obligado a acreditar el valor.

El agente aduanal sigue siendo responsable de la veracidad de la información transmitida en el pedimento.

Esto incrementa el riesgo de responsabilidad solidaria y la necesidad de:

contratos actualizados,

análisis de riesgo de clientes,

revisión documental previa más estricta.

c) Documentación soporte reforzada

Se recuerda el cumplimiento estricto del artículo 81 del RLA, especialmente en pagos diferidos, consignación, submaquila y muestras.

d) Ajustes en VUCEM identificados por la comunidad aduanal

Validación del COVE vs. RFC del importador.

Tipo de cambio con 3 decimales.

Campo “Precio por pagar” habilitado para describir momentos de pago.

e) Próximas publicaciones

CAAAREM enfatiza que el SAT publicará:

Preguntas frecuentes,

Plan de contingencia,

Actualización de la Regla 1.5.1,

Criterios aplicables en RGCE 2026.

3. AMCHAM: enfoque corporativo, trazabilidad, operaciones complejas y criterios jurídicos

El diálogo de AMCHAM con AGACE fue más jurídico y enfocado en multinacionales con operaciones complejas, integrando elementos críticos como incrementables, contratos y operaciones especiales.

a) Vigencia firme y eliminación del riesgo de multa por autocorrección

AMCHAM logró una aclaración clave:

no habrá multas por corrección espontánea, pese a la redacción de la Regla 1.5.1 vigente.

b) Contratos y Órdenes de Compra

La autoridad precisó:

Las Órdenes de Compra no sustituyen contratos, salvo aclaración posterior en RGCE 2026.

Los contratos pueden ser simplificados, pero deben acreditar naturaleza, condiciones comerciales y forma de pago.

c) Pagos diferidos, consignación y maquila

AMCHAM obtuvo lineamientos para operaciones complejas:

Se deberá incluir carta explicativa cuando no exista comprobante de pago al momento de la transmisión.

No es necesario rectificar la MVE al integrar comprobantes posteriores, siempre que no cambie el valor declarado.

d) Incrementables y Pedimento Global Complementario

A partir de 2026:

Ajustes globales (transfer pricing, seguros, fletes globales, cargos intercompañía) podrán resolverse en un solo PGC, evitando rectificaciones múltiples.

e) Limitaciones tecnológicas de VUCEM

Primera versión sin:

descarga de XML,

descarga del e-documento,

precarga de información.

f) Beneficio OEA acotado

Solo IMMEX Industrial certificada estará exenta de transmisión. No aplica para CIVA ni IMMEX de servicios.

4. Comparativo Estratégico entre INA, CAAAREM y AMCHAM

5. Lo que debe publicarse antes del 9 de diciembre

Las tres entidades coinciden en la urgencia —y el compromiso de la autoridad— de publicar Preguntas Frecuentes (FAQ) antes de la entrada en vigor.

De acuerdo con los diálogos, estos documentos deberán aclarar:

Temas esenciales que deben aparecer en las FAQ:

Manejo de pagos diferidos y evidencia posterior.

Sustitución o equivalencia entre órdenes de compra y contratos.

Tratamiento de remesas, consolidados y RFE.

Operaciones sin valor (muestras, embalajes retornables, devoluciones).

Aplicación del beneficio OEA y su acotación.

Criterios para autocorrección espontánea.

Casos en los que no aplica MVE.

Lineamientos sobre carga masiva y webservice.

Todos estos puntos fueron mencionados explícitamente por INA y AMCHAM en sus reuniones y deben ser resueltos antes de la fecha de exigibilidad.

6. Certidumbre normativa en las RGCE 2026

Las tres entidades confirmaron que las Reglas Generales de Comercio Exterior 2026 resolverán:

Formalización del principio de autocorrección sin multa.

Ajustes a la Regla 1.5.1.

Operación completa para IMMEX-OEA.

Reconocimiento de contratos simplificados.

Lineamientos técnicos de carga masiva y webservice.

La autoridad ya trabaja en una publicación anticipada, especialmente relevante para sectores de alto volumen como automotriz y electrónico.

Conclusión estratégica - “El reto ya no es transmitir, sino acreditar”

El reto de la MVE no es tecnológico: es documental y de trazabilidad.

La autoridad ya anticipó que usará esta información para auditorías más precisas, con foco en incrementables, pagos diferidos, materialidad contractual y consistencia entre proveedores y valores declarados.

Cada sector obtuvo certezas distintas, pero convergentes:

La industria automotriz consiguió claridad operativa y un periodo de transición.

Los agentes aduanales deberán fortalecer controles internos y revisar contratos con importadores.

Las multinacionales deberán elevar la calidad documental, especialmente en contratos, consignación y pagos diferidos.

Resulta pertinente establecer un monitoreo constante a fin de anticipar cualquier desviación de la evolución de la MVE, la publicación del Cuadernillo de Preguntas Frecuentes, así como la versión anticipada de las RGCE 2026, para mantener informada a la comunidad IMMEX con oportunidad, precisión y claridad.

Decisiones estratégicas en Comercio Exterior con respaldo experto

En un entorno cambiante y altamente regulado, tomar decisiones en Comercio Exterior sin el respaldo adecuado puede generar riesgos, multas y pérdida de beneficios.

En AudiCo ofrecemos Consultoría Especializada, un servicio diseñado para brindarte respuestas claras, fundamentadas y estratégicas que te permitan actuar con seguridad y confianza.

✅ Soporte de alto impacto para resolver tus dudas de manera efectiva.

✅ Análisis con fundamentos normativos y mejores prácticas.

✅ Acompañamiento basado en experiencia y casos reales.

✅ Respaldo experto para tomar decisiones precisas y seguras.