Tercera Resolución de Modificaciones a las RGCE 2025

El pasado 29 de mayo de 2025, fue publicada en el Diario Oficial de la Federación la “Tercera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2025”, mediante la cual se reforman, adicionan y derogan diversas disposiciones normativas, incluyendo ajustes a los Anexos 1, 2, 4, 10, 22 y 29.

Se exponen enseguida algunas de las reformas normativas cuya aplicación resulta inmediata para las empresas vinculadas a operaciones de comercio exterior, particularmente aquellas que utilizan el régimen de depósito fiscal, o bien, para las personas físicas que participan en esquemas especiales de exportación temporal, como es el caso de las artesanías.

I. Reforma a la Regla 1.3.3. – Suspensión en padrones

Se adiciona la fracción XLVIII, que establece como causal de la suspensión en el Padrón de Importadores y, en su caso, en el Padrón de Importadores de Sectores Específicos o en el Padrón de Exportadores Sectorial.

“Destinar mercancía al régimen aduanero de depósito fiscal y no cumplir con el plazo de arribo al almacén general de depósito, conforme al tercer párrafo de la regla 4.5.7., salvo caso fortuito o de fuerza mayor debidamente acreditado”.

Esta disposición refuerza el control en el uso del régimen y habilita la sanción de suspensión por incumplimiento de plazos materiales en el flujo de mercancías.

II. Reforma a la Regla 1.6.26. – Aviso sobre cuentas aduaneras

Se adiciona un nuevo párrafo, ubicado como quinto, desplazando los actuales quinto y sexto párrafos para quedar como sexto y séptimo, respectivamente. Este nuevo párrafo establece la obligación para las instituciones de crédito y casas de bolsa autorizadas que operen cuentas aduaneras de garantía, de presentar un aviso mensual conforme a la ficha de trámite 145/LA, contenida en el Anexo 2 de las RGCE.

Vigencia:

Entra en vigor el 1 de julio de 2025

El primer aviso deberá presentarse a más tardar el 1 de agosto de 2025, con información correspondiente al mes anterior.

III. Reforma a la Regla 3.3.2. – Franquicias diplomáticas

Se precisan elementos sustantivos y procedimentales:

Párrafo primero: Se incorpora referencia explícita a que los trámites son relativos al “referido Acuerdo” publicado en el DOF el 29 de agosto de 2007.

Párrafo segundo: Se establece que el plazo de 10 días con que cuenta la SRE para atender requerimientos de la autoridad se computa desde la fecha de notificación. La omisión en tiempo y forma se tendrá como desistimiento, permitiendo su reingreso en fecha posterior.

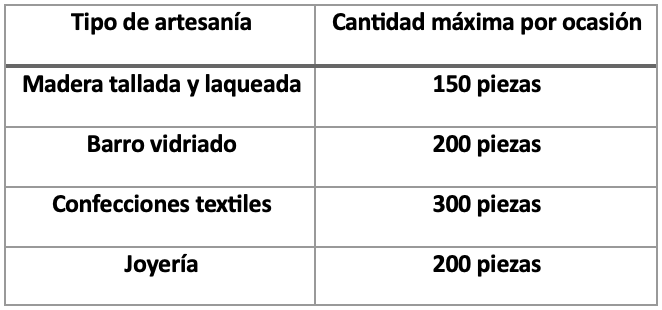

IV. Adición de la Regla 4.4.7. – Exportación temporal de artesanías

Se faculta a artesanos personas físicas a realizar exportaciones temporales para participar en eventos culturales, deportivos o de exposición internacional.

Requisitos mínimos:

Formato B18 (Anexo 1)

Oficio del FONART certificando naturaleza y cantidad

Constancia de participación en el evento

No se requiere CFDI ni certificado de origen.

Límites y vigencia:

Hasta tres exportaciones por ejercicio fiscal

Permanencia en el extranjero: hasta 12 meses

Límites de piezas:

V. Reformas al Régimen de Depósito Fiscal

a) Regla 4.5.7. – Plazo de arribo y consecuencias del incumplimiento

Se reitera que el plazo máximo de arribo al almacén general de depósito es de 20 días naturales, contados a partir de la emisión del modelo M1.8. “Carta de cupo electrónica”.

En caso de incumplimiento:

Las mercancías se considerarán ilegalmente introducidas

Se deberá realizar el pago de IGI, RRNA y cuotas compensatorias

No podrán emitirse nuevas cartas cupo hasta su regularización

b) Regla 4.5.33. – Avisos obligatorios del almacén general de depósito

Se establecen los tres tipos de aviso que debe presentar el almacén ante AGACE y SAAI:

Arribo conforme – Dentro de las 24 horas

Faltantes o sobrantes

No arribo por caso fortuito o fuerza mayor

El incumplimiento de presentación en tiempo desactiva la posibilidad de emitir nuevas cartas hasta la regularización fiscal correspondiente.

c) Regla 4.5.34. – Cambio de régimen o transferencia

Se prohíbe expresamente realizar cambios de régimen o transferencias hasta que la mercancía haya arribado al almacén en el plazo de ley.

En caso contrario:

Se considera introducción ilegal

Procede el pago de IGI, cuotas y cumplimiento de RRNA conforme a la Regla 2.5.1.

Conclusiones

Las modificaciones en comento reflejan una tendencia regulatoria hacia el reforzamiento del control operativo, documental y fiscal, en especial en los regímenes aduaneros sensibles como el depósito fiscal. Asimismo, se busca mayor formalidad en procesos especiales como franquicias diplomáticas y exportación temporal.

Las empresas IMMEX deben revisar y adaptar sus procedimientos internos para asegurar el cumplimiento estricto de los plazos, avisos, y condiciones de operación conforme a estas disposiciones

En boletines posteriores abordaremos el resto de las reglas reformadas en esta Tercera Resolución de Modificaciones a las RGCE para 2025, incluyendo aquellas vinculadas con el registro en el esquema de certificación de empresas y cambios relevantes a los Anexos 1, 2, 4, 10, 22 y 29.

Decisiones estratégicas en Comercio Exterior con respaldo experto

En un entorno cambiante y altamente regulado, tomar decisiones en Comercio Exterior sin el respaldo adecuado puede generar riesgos, multas y pérdida de beneficios.

En AudiCo ofrecemos Consultoría Especializada, un servicio diseñado para brindarte respuestas claras, fundamentadas y estratégicas que te permitan actuar con seguridad y confianza.

✅ Soporte de alto impacto para resolver tus dudas de manera efectiva.

✅ Análisis con fundamentos normativos y mejores prácticas.

✅ Acompañamiento basado en experiencia y casos reales.

✅ Respaldo experto para tomar decisiones precisas y seguras.