Anteproyecto de Cancelación de Programas IMMEX y efectos en mercancías importadas temporalmente

El pasado 23 de septiembre de 2025, la Comisión Nacional de Mejora Regulatoria (CONAMER) publicó en su portal el anteproyecto de Aviso sobre la cancelación de Programas IMMEX, el cual entrará en vigor una vez difundido en el Diario Oficial de la Federación (DOF).

Alcance del anteproyecto

La Secretaría de Economía (SE) busca cancelar de manera definitiva 170 Programas IMMEX, enlistando:

Nombre de los titulares,

Registro Federal de Contribuyentes (RFC), y

Número de Programa IMMEX asignado.

Las cancelaciones obedecen al incumplimiento de obligaciones establecidas en el Decreto IMMEX, particularmente:

1. Falta de presentación del reporte anual de operaciones de comercio exterior (ejercicio 2024).

“La empresa con Programa deberá presentar un reporte anual (…) a más tardar el último día hábil del mes de mayo (…) Cuando dicho reporte no se presente dentro del plazo establecido (…) el Programa quedará cancelado definitivamente a partir del 1 de septiembre del año de que se trate.” (Art. 25, Decreto IMMEX).

2. Incumplimiento de requisitos fiscales y registrales (domicilios fiscales y sucursales no activos ante el SAT).

“Es causal de cancelación del Programa el (…) que la empresa (…) no sea localizada en su domicilio fiscal o en los domicilios registrados en el Programa (…)” (Art. 27, fr. III, Decreto IMMEX).

El ejercicio pasado cerró con la cancelación de 155 Programas IMMEX bajo este motivo; este año, la cifra evidencia un incremento en las empresas que no cumplieron sus obligaciones administrativas en los plazos establecidos.

Afectaciones para empresas con Programa IMMEX cancelado

Artículo 25 (falta de RAOCE)

Las disposiciones legales señalan un plazo de 60 días naturales contados desde la notificación de cancelación.

“Cuando la Secretaría notifique la cancelación de un Programa, la empresa deberá cambiar al régimen de importación definitiva o retornar (…) en un plazo de 60 días naturales contados a partir de la fecha en que le sea notificada dicha cancelación.” (Art. 28, Decreto IMMEX).

No aplica la prórroga mediante formato B5.

“Lo señalado (…) no será aplicable cuando el Programa IMMEX sea cancelado en términos del artículo 25 del Decreto IMMEX, segundo y tercer párrafos, fracción II.” (Regla 4.3.8., RGCE 2025).

Las mercancías cuyo plazo de permanencia ya hubiese vencido antes de la cancelación no estarán comprendidas.

“No estarán comprendidas en el aviso a que se refiere la presente regla, las mercancías importadas (…) cuyo plazo de permanencia en el país haya vencido antes de la cancelación (…)” (Regla 4.3.8., RGCE 2025).

El incumplimiento genera la presunción de contrabando.

“Comete el delito de contrabando quien (…) tenga en su poder (…) mercancías extranjeras cuya importación esté sujeta a un régimen temporal y no acredite haberlas retornado al extranjero o cambiado de régimen definitivo, dentro de los plazos establecidos en la Ley o en el Decreto aplicable.” (Art. 103, fr. XV, CFF).

¿Tú empresa fue cancelado bajo un supuesto distinto?

En los supuestos de cancelación distintos a los previstos en el artículo 25 del Decreto IMMEX, sí resulta procedente la prórroga de ciento ochenta días naturales prevista en el artículo 28 del propio Decreto y en la Regla 4.3.8. de las RGCE, la cual se solicita mediante el formato B5.

“El SAT podrá autorizar, por una única vez, un plazo de hasta 180 días naturales para que cumplan con dicha obligación, siempre que se cumpla con lo establecido en las Reglas de Carácter General en Materia de Comercio Exterior.” (Art. 28, Decreto IMMEX).

Por su parte, el artículo 27 del Decreto IMMEX establece diversas causales de cancelación, cuyas consecuencias jurídicas incluyen sanciones de mayor gravedad, como la suspensión del Padrón de Importadores y la inhabilitación de socios y/o accionistas para obtener programas de fomento a la exportación por un plazo de cinco años.

“Las empresas a las que se les cancele su Programa por las causales a que se refieren las fracciones III, IV, V, VI, VIII y IX (…) no podrán obtener ningún programa de fomento a la exportación por un plazo de cinco años.” (Art. 27, Decreto IMMEX).

De ahí la relevancia de mantener una adecuada gobernanza aduanera y fiscal, cuidando los Programas IMMEX y cumpliendo cabalmente con todas las obligaciones legales y administrativas, a fin de evitar sanciones que comprometan la continuidad operativa de la empresa.

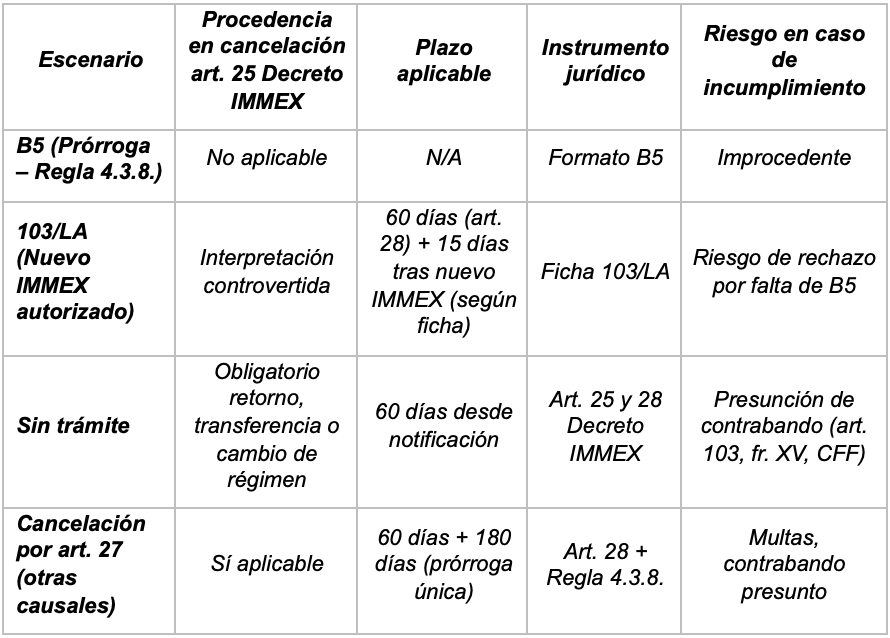

Ficha 103/LA – Aviso de retorno de mercancías importadas temporalmente por empresas con IMMEX cancelado

“Aviso de retorno de las mercancías importadas temporalmente por empresas con Programa IMMEX cancelado. (…) Plazo: dentro de los quince días siguientes a que haya sido autorizado el nuevo Programa IMMEX. (…) Requisitos: (…) Copia del acuse de recibo del Aviso para prorrogar (…) Formato B5.” (Ficha 103/LA).

Escenarios comparativos – Regularización de mercancías importadas temporalmente

Es fundamental señalar que, independientemente de la causal que motive la cancelación de un Programa IMMEX, la empresa no está exenta de conservar la documentación comprobatoria de las operaciones efectuadas durante la vigencia del mismo. En términos del artículo 30 del Código Fiscal de la Federación: “Los contribuyentes están obligados a conservar, como parte de su contabilidad, la documentación comprobatoria de las operaciones realizadas, durante un plazo de cinco años (…) a disposición de la autoridad fiscal.”

Finalmente, la cancelación masiva de Programas IMMEX confirma el endurecimiento de la política de control y depuración. En el caso del anteproyecto CONAMER 2025, la causal detonante es la omisión del RAOCE (art. 25 Decreto IMMEX), lo que significa que no existe posibilidad de prórroga mediante formato B5 y el plazo máximo de regularización es de 60 días (art. 28 Decreto IMMEX). La ficha 103/LA se encuentra en un área de interpretación controvertida: en teoría exigiría un B5 previo (Regla 4.3.8.), lo cual es imposible en cancelaciones por art. 25; sin embargo, algunos criterios sostienen que puede aplicarse si el nuevo IMMEX se obtiene dentro de los 60 días del art. 28. Para cancelaciones distintas (art. 27 Decreto IMMEX), el tratamiento es diferente y sí puede solicitarse la prórroga de 180 días mediante B5.

Por lo anteriormente expuesto se insta a las empresas a reforzar su gobernanza aduanera y fiscal, así como se sugiere que identifiquen correctamente el fundamento de la cancelación y dar puntual seguimiento a los plazos de regularización, a fin de mitigar riesgos de contrabando presunto.

Los cambios de la autoridad no se detienen ¿Tu empresa está preparada?

En AudiCo hemos creado un plan mensual denominado DMR (Detecta, Mide y Resuelve), diseñado para garantizar tu cumplimiento y brindarte tranquilidad.

✅ Auditorías a tus programas autorizados.

✅ Consultoría en Comercio Exterior con expertos.

✅ Gestión de trámites sin complicaciones.

✅ Inspecciones físicas y revisión de áreas críticas.

✅ Evaluación continua con reportes mensuales.