Modificación a los Anexos 3 y 5 del mecanismo de precios estimados (SHCP)

El 10 de febrero de 2026 se dio a conocer en el Diario Oficial de la Federación la Resolución que modifica los Anexos 3 y 5 de la diversa que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados, emitida por la Secretaría de Hacienda y Crédito Público (SHCP).

Antecedentes

Desde el 28 de febrero de 1994, se encuentra vigente la Resolución que establece el mecanismo mediante el cual los importadores deben otorgar garantías del interés fiscal cuando el valor declarado en pedimento es inferior a los precios estimados definidos por la autoridad, como una medida para combatir prácticas de subvaluación en importaciones definitivas.

Este esquema ha sido validado por la Suprema Corte de Justicia de la Nación, al precisar que los precios estimados:

No integran la base gravable del impuesto general de importación.

Funcionan únicamente como referente técnico para determinar si procede la garantía.

Se basan en valores de mercado observables en un momento específico.

Motivo de la modificación

De acuerdo con la SHCP, resulta necesario actualizar los precios estimados para que reflejen las condiciones actuales del mercado, particularmente en sectores históricamente sensibles a prácticas de subvaluación, tales como:

Calzado

Aparatos de alumbrado

Mercancías para recreo o deporte

Con esta actualización se busca fortalecer el control fiscal, proteger el erario y mantener un entorno de competencia leal.

Cambios relevantes

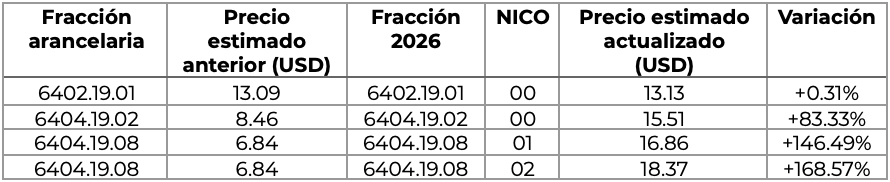

Anexo 3 – Sector Calzado

Se reforman los precios estimados aplicables a diversas fracciones arancelarias del Capítulo 64 de la TIGIE, correspondientes a calzado para:

Hombres

Mujeres

Niños, niñas e infantes

Incluye actualizaciones por tipo de material, uso (básico, formal o de vestir) y características técnicas del producto.

Los precios estimados se expresan en dólares estadounidenses por par.

Estas fracciones continúan sujetas al esquema de depósito en cuentas aduaneras de garantía cuando el valor declarado sea inferior al precio estimado.

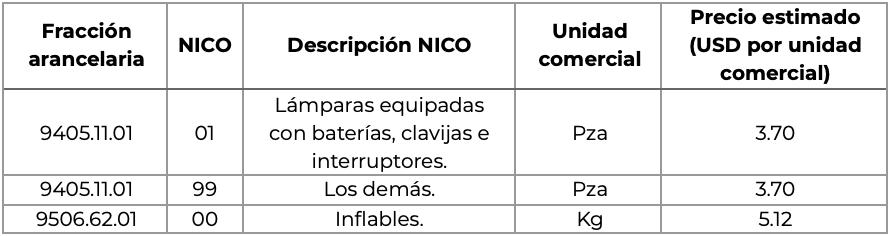

Anexo 5 – Aparatos de alumbrado y mercancías para recreo o deporte

Se amplía el alcance bajo el Anexo 5, determinando precios estimados a las siguientes fracciones:

Entrada en vigor

La Resolución entra en vigor al día siguiente de su publicación, es decir, el 11 de febrero de 2026.

Implicaciones operativas para importadores

Las operaciones de importación definitiva de las mercancías listadas deberán validar que el valor en aduana declarado no sea inferior al nuevo precio estimado.

En caso contrario, será obligatorio garantizar el interés fiscal conforme al mecanismo vigente.

Se recomienda revisar:

Estructura de costos y precios de transferencia.

Expediente de valor en aduana.

Estrategia de cumplimiento preventivo para evitar retrasos, inmovilizaciones o requerimientos por parte de la autoridad.

¿Tu empresa cumple al 100% con los requisitos y obligaciones de su Certificación OEA?

En AudiCo realizamos una auditoría integral del 100% de los requisitos y obligaciones de la Certificación OEA, identificando, multas y sanciones potenciales y ofreciéndote soluciones efectivas para eliminarlos o reducirlos al mínimo.

✅ Evaluamos el nivel de riesgo.

✅ Detectamos las multas potenciales y áreas de riesgo.

✅ Te entregamos las soluciones para disminución o eliminación de las áreas de riesgo para fortalecer tu operación y evitar sanciones y multas.