SAT da a conocer criterios de programación de auditorías

El 20 de octubre de 2025, como parte de una estrategia de transparencia proactiva y piso parejo en el cobro de contribuciones, el Servicio de Administración Tributaria (SAT) compartió un comunicado acerca de los criterios oficiales para la programación de auditorías que se aplicarán a partir del ejercicio 2026.

El objetivo de la medida es brindar mayor certidumbre jurídica a los contribuyentes y focalizar las revisiones hacia quienes presenten conductas fiscales de alto riesgo o reincidencia en incumplimientos.

Indicadores de riesgo

De acuerdo con el SAT, las auditorías se dirigirán únicamente a contribuyentes que sean identificados con patrones de riesgo fiscal, entre los cuales destacan:

Celebrar operaciones con factureras o empresas simuladas.

Presentar pérdidas fiscales recurrentes.

Simular o abusar de deducciones.

Obtener ingresos no declarados.

Abusar de estímulos fiscales.

Presentar inconsistencias entre importaciones y ventas.

Importar mercancías con precios por debajo del mercado o incumpliendo regulaciones.

No enterar retenciones de ISR o IVA.

Operar con paraísos fiscales.

Solicitar devoluciones improcedentes.

Pagar menos impuestos en proporción a su sector.

Criterios de selección y número de auditorías

El SAT precisó que, con base en la identificación de estas conductas, se dará prioridad a los contribuyentes con mayor calificación de riesgo.

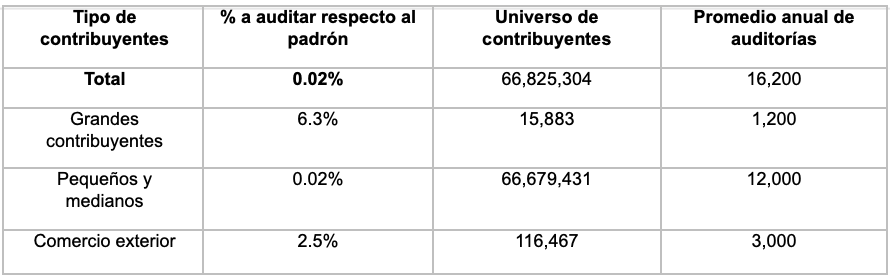

Para el ejercicio 2026, se prevé auditar un 0.02% del padrón nacional, equivalente a 16,200 contribuyentes.

Enfoque de la autoridad

El SAT reafirmó su compromiso de mantener mecanismos de auditoría rigurosos, con estricto apego a la ley y con el propósito de combatir la evasión y la elusión fiscal, fortaleciendo la confianza en el sistema tributario mexicano.

Esta acción se enmarca en la política de cumplimiento colaborativo y de monitoreo preventivo, donde la autocorrección voluntaria y la consistencia documental serán elementos clave para evitar riesgos de revisión.

Recomendaciones AudiCo

Revisar el cumplimiento de obligaciones fiscales y de comercio exterior, especialmente en operaciones virtuales y con partes relacionadas.

Asegurar la consistencia entre declaraciones, CFDI, pedimentos y registros.

Implementar auditorías preventivas que permitan detectar riesgos de simulación, deducción improcedente o discrepancias en valores de importación/exportación.

Mantener evidencia documental que soporte materialidad, origen, valor y destino de operaciones.

Conclusión

El nuevo esquema de auditorías del SAT representa un modelo de fiscalización selectiva, donde los contribuyentes deberán fortalecer su cultura de cumplimiento y trazabilidad documental para minimizar riesgos y contingencias.

¿Tu empresa cumple al 100% con el Anexo 30?

En AudiCo realizamos una auditoría integral de todas las operaciones de tu empresa en un periodo determinado sobre el Anexo 30, identificando riesgos potenciales, multas y sanciones, y ofreciéndote soluciones efectivas para eliminarlos o reducirlos al mínimo.

✅ Evaluamos el cumplimiento de tu Anexo 30.

✅ Detectamos áreas de riesgo y vulnerabilidades en tiempo real.

✅ Te entregamos las soluciones para disminución o eliminación de las áreas de riesgo para fortalecer tu operación y evitar sanciones.