7ma Resolución de Modificaciones las RGCE 2025 (Versiones Anticipadas)

El Servicio de Administración Tributaria publicó de manera consecutiva dos versiones anticipadas de la Séptima Resolución de Modificaciones a las RGCE 2025, a través de su Portal, lo cual muestra que la autoridad se encuentra ajustando con alta velocidad los lineamientos operativos relacionados con:

Manifestación de Valor (formato E2)

Autorizaciones para despacho en lugar distinto al autorizado

Exportaciones de mercancías químicas específicas

Reglas transitorias para el cumplimiento de obligaciones del artículo 59 LA

Adicionalmente, en ambas versiones se confirma la Cuarta Modificación al Anexo 2, que actualiza la ficha de trámite 49/LA.

1. Cambios relevantes incorporados en la Segunda Versión Anticipada (09 de diciembre)

(Estos cambios no estaban en la versión del 08 de diciembre)

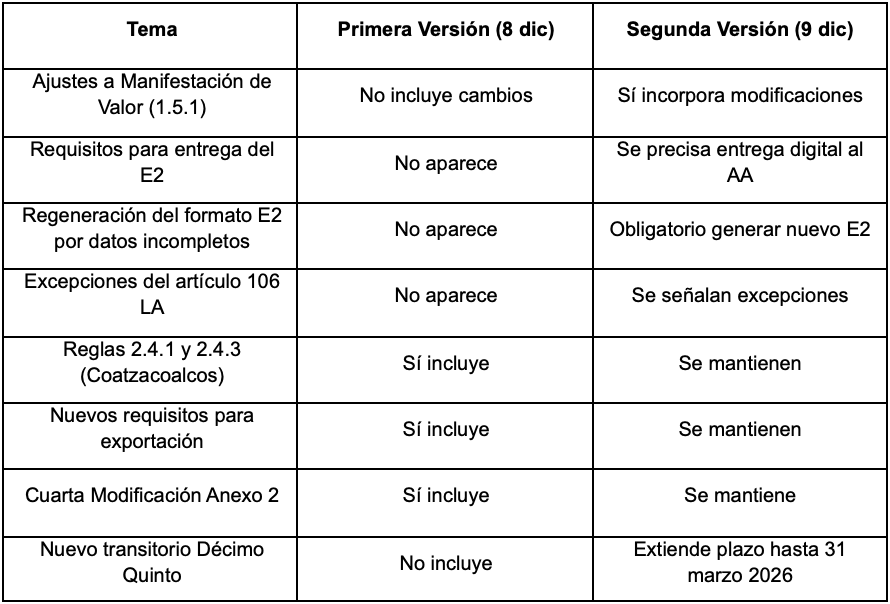

1.1 Ajustes a la regla 1.5.1 – Manifestación de Valor (E2)

Según el documento oficial

✔ Nuevo criterio de entrega del formato E2

Si el importador no designa al agente aduanal como persona autorizada para consultar o descargar el formato E2:

“La Manifestación de Valor E2 y sus modificaciones deberán entregarse en documento digital al agente aduanal que hubiera realizado el despacho.”

✔ Cuando la MVE tenga datos incompletos o inexactos

Ahora se establece expresamente:

“Deberá generarse un nuevo formato E2 en la Ventanilla Digital.”

Esto representa un endurecimiento operativo previo a la entrada formal de la Manifestación de Valor Electrónica obligatoria.

✔ Importaciones temporales exceptuadas

La Segunda Versión Anticipada incorpora un ajuste al inciso d) de la fracción VII:

Se adicionan excepciones de ciertas obligaciones de MVE en las importaciones temporales previstas en:

Art. 106 LA fracc. II incisos c), d)

c) Las de vehículos de las misiones diplomáticas y consulares extranjeras y de las oficinas de sede o representación de organismos internacionales, así como de los funcionarios y empleados del servicio exterior mexicano, para su importación en franquicia diplomática, siempre que cumplan con los requisitos que señale el Servicio de Administración Tributaria mediante reglas.

d) Las de muestras o muestrarios destinados a dar a conocer mercancías, siempre que cumplan con los requisitos que señale el Servicio de Administración Tributaria mediante reglas.

Art. 106 fracc. III incisos a), e)

a) Las destinadas a convenciones y congresos internacionales

e) Las de mercancías previstas por los convenios internacionales de los que México sea parte, así como las que sean para uso oficial de las misiones diplomáticas y consulares extranjeras cuando haya reciprocidad.

Art. 106 fracc. IV inciso b)

b) Los menajes de casa de mercancía usada propiedad de residente temporal y residente temporal estudiante, siempre y cuando cumplan con los requisitos que establezca el Reglamento y el Servicio de Administración Tributaria mediante reglas.

1.2 Nuevo Transitorio Décimo Quinto – Extensión de plazo al 31 de marzo de 2026

La Segunda Versión Anticipada adiciona un nuevo transitorio relacionado con el artículo 59 LA y la propia regla 1.5.1:

Hasta el 31 de marzo de 2026, quienes introduzcan mercancías podrán cumplir con el artículo 59 fracción III LA y la regla 1.5.1 conforme a los plazos establecidos previamente en el Transitorio Quinto de las RGCE.

¿Qué significa en la práctica?

La autoridad reconoce la complejidad operativa de la implementación de la Manifestación de Valor Electrónica.

Se otorga un periodo de transición adicional, lo cual reduce el riesgo de incumplimiento durante revisiones de la autoridad.

2. Cambios que se mantienen en la Segunda Versión Anticipada (ya presentes en la Primera)

2.1 Autorización para despacho en lugar distinto al autorizado – Coatzacoalcos, Veracruz

Ambas versiones confirman que para mercancías de las fracciones:

2815.11.01

2815.12.01

2815.20.03

Se podrá otorgar autorización de despacho en instalaciones ubicadas en Coatzacoalcos, Veracruz, cuando:

✔ Sea mercancía nacional

✔ Exista CFDI de enajenación

2.2 Requisitos adicionales para la exportación de dichas mercancías

Ambas versiones mantienen que se debe anexar al pedimento:

Escrito libre con datos completos del cliente extranjero

Relación de CFDI emitidos

Documentación que acredite la materialidad de la operación

3. Cuarta Modificación al Anexo 2 de las RGCE 2025 – Trámite 49/LA

El archivo del Anexo 2 detalla la actualización completa de la ficha de trámite 49/LA.

Cambios clave:

✔ Requisitos ampliados para obtener autorización

Incluye:

Descripción del régimen, mercancías, NICO, sistemas de medición

Plano de instalaciones

Documentación que acredita propiedad o posesión

Permisos SENER/CRE para hidrocarburos

Validación de videovigilancia conforme a lineamientos ANAM

✔ Nuevos requisitos específicos para mercancías de las fracciones 2815.11.01 / 12.01 / 20.03

Se debe acreditar que las instalaciones se encuentran en el municipio de Coatzacoalcos, Veracruz.

✔ Vigencia

Tres años

Para autorizaciones bajo el nuevo párrafo de la regla 2.4.1: solo un año

✔ Obligaciones por operación

En cada pedimento deberá presentarse:

Escrito libre con datos del cliente

Relación de CFDI

Documentación de materialidad

Esto refuerza un control aduanero transaccional.

4. Resumen comparativo de ambas versiones anticipadas

5. Implicaciones inmediatas para las empresas IMMEX y operadores

Trazabilidad reforzada: Como se ha mencionado, la autoridad elevará significativamente la exigencia en materia de trazabilidad, esperando un cumplimiento documental íntegro y la correcta generación del formato E2 en cada operación de importación.

Mayor carga operativa para agentes aduanales: Se les debe entregar digitalmente la Manifestación de Valor cuando no sean autorizados a consultarla.

Mayor supervisión en mercancías químicas específicas: Especialmente relevante para empresas del Capítulo 28, dada la localización obligatoria de instalaciones y requisitos de materialidad.

Plazo ampliado para adaptación a la MVE: La extensión hasta el 31 de marzo 2026 otorga margen para adecuaciones internas de sistemas y controles.

Comentarios finales

La publicación consecutiva de dos versiones anticipadas evidencia que el SAT está ajustando en tiempo real los lineamientos de operación para:

Manifestación de Valor Electrónica

Autorizaciones de despacho en lugar distinto

Control documental y trazabilidad en mercancías químicas

Reglas de transición hacia el cumplimiento pleno del artículo 59 LA

En esta Segunda Versión Anticipada se incorporan ajustes de alto impacto para las empresas IMMEX y demás importadores, particularmente en la transición hacia la Manifestación de Valor Electrónica y en la integración documental de su debido expediente. El nuevo periodo de transición ofrece una ventana de oportunidad para que las empresas continúen y ajusten las pruebas necesarias en sus sistemas, validen procesos de llenado en VUCEM y fortalezcan la coordinación interdepartamental. El objetivo: contar con toda la documentación aduanera preparada y operando correctamente desde ahora.

Recomendaciones estratégicas:

Revisar de inmediato procesos internos de Manifestación de Valor.

Actualizar la comunicación operativa con agentes aduanales.

Preparar expedientes electrónicos por operación.

Implementar rutas de cumplimiento para el periodo de transición a marzo 2026.

¿Tu empresa cumple al 100% con el Anexo 30?

En AudiCo realizamos una auditoría integral de todas las operaciones de tu empresa en un periodo determinado sobre el Anexo 30, identificando riesgos potenciales, multas y sanciones, y ofreciéndote soluciones efectivas para eliminarlos o reducirlos al mínimo.

✅ Evaluamos el cumplimiento de tu Anexo 30.

✅ Detectamos áreas de riesgo y vulnerabilidades en tiempo real.

✅ Te entregamos las soluciones para disminución o eliminación de las áreas de riesgo para fortalecer tu operación y evitar sanciones.