Aranceles IEEPA ante la Suprema Corte de EE. UU.

El pasado 5 de noviembre de 2025, la Suprema Corte de los Estados Unidos celebró audiencia en los casos Learning Resources, Inc. v. Trump y Trump v. V.O.S. Selections, Inc., que ponen bajo escrutinio los aranceles impuestos al amparo de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA).

Estas medidas —identificadas como aranceles “fentanyl” y “reciprocal”— fueron implementadas durante la administración Trump y actualmente gravan importaciones provenientes de México, Canadá, China y otros socios estratégicos, generando miles de millones de dólares en recaudación.

El debate jurídico

Los importadores demandantes sostienen que la IEEPA no otorga al Presidente la facultad de imponer aranceles, ya que la potestad tributaria recae exclusivamente en el Congreso.

En contraste, el Gobierno estadounidense argumenta que la ley confiere autoridad suficiente al Ejecutivo para “regular importaciones” cuando se declara una emergencia nacional.

Este conflicto ya ha sido revisado por la Corte de Comercio Internacional (CIT) y la Corte de Apelaciones del Circuito Federal (CAFC), las cuales han coincidido en que la IEEPA nunca fue diseñada como base legal para imponer gravámenes aduaneros.

Posibles desenlaces y efectos

El fallo podría emitirse antes de junio de 2026 y marcar un precedente histórico en materia arancelaria.

En un escenario favorable al Ejecutivo, la Suprema Corte ratificaría la autoridad presidencial, manteniendo los aranceles IEEPA vigentes e incluso permitiendo su ampliación a nuevos productos o países.

Por el contrario, si la Corte declara ilegales los aranceles, se abriría la puerta a reembolsos multimillonarios a los importadores, aunque el procedimiento ante CBP aún carece de lineamientos y podría ser oneroso y prolongado.

También podría presentarse una decisión parcial o intermedia, limitando el uso de la IEEPA únicamente acasos de emergencia justificados o acotados por el Congreso, lo cual restringiría significativamente la discrecionalidad del Ejecutivo.

Finalmente, si el fallo reduce el alcance de la IEEPA, el Gobierno podría incrementar el uso de otros instrumentos arancelarios vigentes, como la Sección 232 (seguridad nacional) y la Sección 301(prácticas desleales), que permanecerían plenamente aplicables.

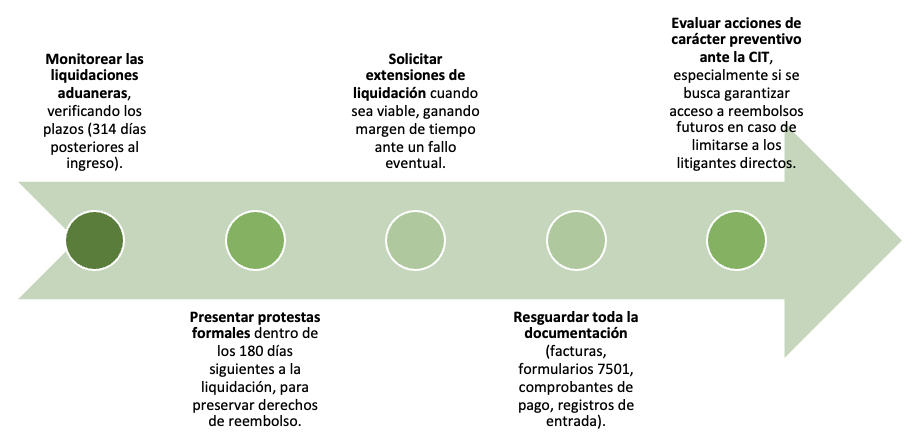

Estrategias de actuación

Mientras el caso se resuelve, los importadores deben proteger su posición legal y financiera mediante acciones preventivas:

Implicaciones y cierre

El litigio IEEPA podría redefinir el alcance del poder presidencial en política comercial y modificar el equilibrio institucional entre el Ejecutivo y el Congreso.

Un fallo adverso al Gobierno pondría en revisión la actual estructura de aranceles extraordinarios y activaría un proceso inédito de reclamaciones y ajustes comerciales a nivel global.

¿Tu empresa está preparada para una auditoría oficial?

En AudiCo realizamos un Simulacro de Auditoría Oficial, recreando el día uno de una visita real, para identificar áreas de mejora en tu equipo, procesos e información.

✅ Análisis de procesos y documentación para detectar vulnerabilidades.

✅ Identificación de riesgos y posibles sanciones.

✅ Plan de acción personalizado para fortalecer tu cumplimiento.